Q&A

一問一答

- 最終更新日 :

- 公開 :

国外転出とは?

国内に住所および居所を持たなくなること、つまり、日本居住者から非居住者になることをいいます。したがって、短期な海外旅行や海外出張は、国外転出に該当しません。

時価測定時点はいつですか?時価とは何?

出国に際して納税管理人の選任を行った場合は、出国時の時価、選任を行わなかった場合は、出国予定日の3か月前の日の時価です。

〈時価〉

市場価格のあるもの:市場価格

市場価格のないもの:

・直近の売買実例の価額や類似会社株式の価額を参考に算定

・これら価額がない場合、一定の条件に基づいて財産評価基本通達により算定

外国人も国外転出時課税の対象になりますか?

はい、要件に該当すれば対象になります。ただし、国内居住期間には、出入国管理及び難民認定法別表一の上欄の在留資格(外交、教授、芸術、経営・管理、法律・会計業務、医療、研究、教育、企業内転勤、短期滞在、留学等)で在留していた期間を含みません。

また、平成27(2015)年6月30日までに同法別表第二の在留資格(永住者、永住者の配偶者等、定住者等)で在留している期間がある場合には、その期間は国内在住期間には含みません。

日本人の日本居住期間が出国直近10年内で5年以下の場合、対象になりますか?

対象にはなりません。

所得税法上の永住者の考え方と似ていますが、非永住者・永住者の区分については、日本国籍保有者は滞在期間に関わらず永住者に該当するのに対して、国外転出時課税では日本国籍保有者であっても日本居住期間が出国直近10年内で5年以下であれば対象とはなりません。

5年以内に帰国する場合でも、国外転出時課税の手続は必要ですか?

はい、必要です。

出国時に国外転出時課税の申告手続と納税猶予手続を行い、帰国後に更正請求により課税取り消しを行うのが、出国時の税負担がないのでよろしいかと思います。

5年以内に帰国した場合の手続は?

国外転出時課税の適用をうけて、その後5年(延長した場合10年)以内に帰国した場合、譲渡があったものとみなして計算した所得税の金額を、譲渡が全てなかったものとして、更正の請求を行うことができます。

国外転出時に納税を行っていた場合は納税金額が還付され、納税猶予の適用をしていた場合には、納税が不要となります。

ここで「帰国」とは、非居住者から居住者になることをいい、一時的な日本への滞在は含まれません。

帰国に伴う課税取り消しのための更正の請求は、帰国日から4か月以内に行う必要があります。

更正の請求を失念した場合、納税猶予を適用していた方は、①当初の納税猶予期限と②帰国日から4か月を経過する日のいずれか早い日までに猶予されていた所得税を納付する必要がありますので、ご留意ください。

納税猶予制度とはどのような制度?

納税猶予の適用を受ける場合には、国外転出時までに所得税について納税管理人の届出書を提出しなければなりません。次に確定申告期限までに、出国年分の確定申告書に必要な資料を添付して提出し、さらに、納税猶予される所得税と利子税額に相当する担保を提供する必要があります。

納税管理人になることができるのは?

納税管理人になることができるのは、国内に住所または居所を有する者です。個人・法人のどちらも就任することができます。また、資格は必要ないので親族の方が就任しても問題ありません。

担保として認められる財産は?

国税通則法において認められている担保の種類のうち、主なものは①国債・地方債②有価証券③土地・建物④税務署長が認める保証人の保証⑤金銭です。

担保提供額の計算は?

納税猶予を受ける所得税額と納税猶予期間に対応する利子税額の合計額です。

利子税額や担保の掛け目計算、担保提供期限など、所轄税務署と相談のうえ、担保提供手続を進めるのが安全かと思います。

上場有価証券の担保提供手続は?

税務署が指定する証券会社に担保提供者の口座を開設し、担保にする株式を担保提供者の口座へ振り替えます。税務署には振替口座簿等の写しを提供します。

金銭の担保提供手続は?

金銭を法務局(供託所)に供託して供託書の正本を税務署長に提出します。

非上場株式の担保提供手続は?

非上場株式を納税猶予の担保として提供する場合は、国外転出時課税の対象となった財産のほとんどが非上場株式であり、かつ、その非上場株式以外に納税猶予の担保として適当な財産がないと認められる必要があります。非上場株式以外に担保として適当な財産があるときは、その財産が優先されます。

担保提供には株券が必要ですので、株券の発行がされていない場合には、株券発行を会社へ請求することが必要となります。また、譲渡制限株式の場合は、譲渡について取締役会または株主総会の承認を受けるなど、譲渡が可能となったことを証する議事録の写しが必要です。

その他の財産を担保に提供する場合の手続は、国税庁パンフレット「相続税贈与税延納の手引」をご確認ください。

納税猶予期間中の継続適用届出書について教えてください。

国外転出時課税制度の納税猶予を受けた場合、納税猶予の期限まで、納税猶予の継続適用届出書を、毎年3月15日までに納税地の所轄税務署に提出する必要があります。

この届出書を提出期限の3月15日までに提出しなかった場合には、その提出期限の翌日から4月を経過する日(7月15日)が納税猶予の期限となります。つまり、届出書の提出を忘れると、7月15日までに、猶予税額(本税+利子税)を支払わなくてはなりません。そのため、信頼できる納税管理人が必要です。

納税猶予期間中に納税猶予を受けた納税者が死亡した場合はどうなりますか?

納税猶予の適用を受けていた被相続人の納税猶予分の所得税の納付義務は、相続人が承継します。納税猶予の期間についても、被相続人の納税猶予期間を引き継ぎます。相続人のなかに非居住者がいる場合には、その相続人である非居住者は相続開始があったことを知った日の翌日から4か月以内に納税管理人の届出をする必要があります。

相続人が継続適用届出書の提出を忘れるなどの課税の取り消し事由が発生した場合、納税猶予が前倒しで終了となり、所得税を納付する必要がありますのでご注意ください。

相続人により有価証券等が居住者のみに移転した場合、相続人は課税を取り消すことができます。この場合、当該事由の発生日から4か月以内に更正の請求を行う必要があります。

納税管理人が死亡した場合はどうするのか?

納税猶予期間に、一定の事由が生じた場合は、税務署長は納税猶予期限を繰り上げることができるとされています。一定の事由には、納税管理人の死亡の事実が生じ、納税猶予を受けている人が納税管理人の死亡を知った日から6か月を経過する日までに納税管理人の届出をしなかった場合もありますので、ご注意ください。

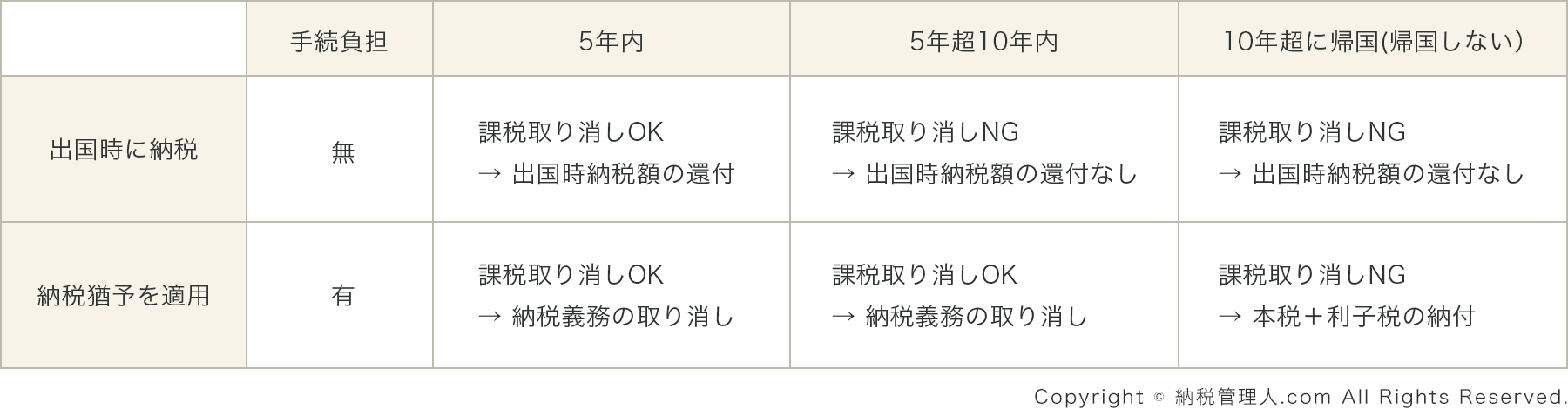

近々、海外移住をします。出国後5年以内に帰国する予定ですが、出国時に納税するか、納税猶予を適用するか どちらが有利ですか? なお、国外転出時課税の対象資産を譲渡する予定はありません。

出国後5年内に帰国するのであれば、帰国後4か月以内に更正の請求を行うことにより、納税猶予の適用有無に関わらず、国外転出時課税を取り消すことができますので有利不利はありません。出国時に納税を行っていた場合には、納税額が還付されます。

したがって、手許余裕資金の有無と納税猶予手続の手間を考慮して検討いただければと思います。

手持余裕資金 無 → 納税猶予を適用

手許余裕資金 有

→ 納税猶予手続が負担である → 出国時に納税

→ 納税猶予手続は負担ではない → 納税猶予を適用

近々、海外移住をします。帰国時期は未定で、出国後5年超となる可能性があります。出国時に納税するか、納税猶予を適用するか どちらが有利ですか? なお、国外転出時課税の対象資産を譲渡する予定はありません。

出国後5年超10年内に帰国する場合、国外転出時課税の取り消しは納税猶予を適用した場合にのみ認められますので、納税猶予を適用されるのが一般的には有利となります。

近々、海外移住をします。基本的には将来、日本に帰国しないつもりですが、家族の状況等によっては、帰国するする可能性もあります。出国時に納税するか、納税猶予を適用するか どちらが有利ですか? なお、国外転出時課税の対象資産を譲渡する予定はありません。

上述のとおり、出国後5年以内に帰国する場合は、出国時に納税と納税猶予を適用の有利不利はありません。納税猶予手続の負担の違いのみです。

出国後5年超10年以内に帰国する場合は、国外転出時課税の取り消しの可否の点で、納税猶予を適用が一般的に有利です。

出国後10年内に帰国しない場合、納税猶予を適用の場合であっても国外転出時課税の取り消しは認められず、猶予税額の納付が必要です。その際、本税に追加して出国時から納税猶予期限までの期間に対応する利子税の納付が必要となります。 したがって、出国時に納税の場合と比較して、利子税額と納税猶予手続の負担がかかることになります。

まとめますと、下図のとおりです。

実務的には、追加負担の可能性がある利子税額と、将来のご帰国の可能性を比較して、どちらの対応をとるかを検討することになります。ご相談ください。

公認会計士・税理士 高鳥 拓也

2001年 京都大学経済学部経営学科卒業。IPトレーディングジャパン㈱、アルプス電気㈱などを経て2014年 高鳥公認会計士事務所を開業。開業以来、ウェブサイト「海外送金.com」を運営し、個人をめぐる国際税務の最新情報を解説。海外資産に関する税金のコンサルティングに豊富な実績がある。

当コラムで取り上げて欲しいトピックやご質問などを随時受け付けておりますので、takatori@itax-japan.comまでお気軽にお送りください。

公式サイト:https://takatoritax.com/

お問合せはこちらから

納税管理人に関するご質問や確定申告についてのお問合せは、お電話にて承っております。

お電話でのお問合せはこちらから